Der Geldwert von Nachhaltigkeit: Wie Investitionen in Ökologie, Soziales und Wissen in Bilanzen kommen

-

Teilen:

-

-

-

-

-

-

Kein Zweifel: Nachhaltiges Wirtschaften ist einer der Megatrends des 21. Jahrhunderts. Mit Nachdruck stellt der Green Deal der EU unter Beweis, wie tief der Gedanke der Nachhaltigkeit ins Räderwerk der Marktwirtschaft bereits vorgedrungen ist.

Doch woran erkennen Unternehmen, wie gut ihre Nachhaltigkeits-Performance bereits ist?

Und wie steht es um die Risiken? Verfügt die Unternehmenssteuerung über ein ausreichendes Maß an Information, um belastbar festzustellen, auf welchen Handlungsfeldern welcher Allokationsbedarf besteht?

Trotz einer Vielzahl von Lösungsansätzen, die die Wertschöpfung im Bereich Nachhaltigkeit messbar und innerhalb der etablierten Governance sichtbar machen sollen, tut sich in der Praxis eine erhebliche methodische Lücke auf. Besonders augenfällig wird dies in der steuer- und handelsrechtlichen Unternehmensbilanz.

Kennzahlen zur Nachhaltigkeitsleistung

Kennzahlen zur Nachhaltigkeitsleistung sind dort zwar durchaus schon vorhanden. Doch wo sie vorliegen, folgen sie einer stark unternehmensbezogenen Logik. Dies liegt vor allem daran, dass Nachhaltigkeitsberichte bislang nur im qualitativen Teil der Bilanz erscheinen.

Vor diesem Hintergrund ergibt sich ein nicht eben geringer Gestaltungsspielraum, innerhalb dessen Unternehmen ihre Leistungen darstellen können.

Marktvergleiche zur Höhe der Nachhaltigkeitswertschöpfung sind daher nur sehr eingeschränkt möglich. Weder die Unternehmensführung noch externe Partner – , wie zum Beispiel Kunden, Investoren oder Lieferanten – , erhalten eine Wissensgrundlage, die das Qualitätsniveau erreicht, das ihnen der finanzielle Teil der Steuer- und Handelsbilanzen seit jeher bietet.

Den Wertzuwachs sichtbar machen

Einen wichtigen Schritt nach vorn geht die EU-Taxonomie: Seit diesem Jahr müssen börsennotierte Unternehmen mit mehr als 500 Beschäftigten anhand einer festgesetzten Methodik ausweisen, welcher Teil ihres Umsatzes, ihrer Investitionen und ihrer Betriebsausgaben die Vorgaben einer ökologisch nachhaltigen Wirtschaftsweise erfüllt.

Hierzu definiert die Taxonomie ein verbindliches Set an Schwellenwerten und Messkriterien. Allerdings: Welchen Wertzuwachs die berichtenden Unternehmen durch ihr nachhaltiges Wirtschaften schaffen, geht auch aus dem EU-Ansatz nicht hervor.

Letzterer konzentriert sich auf die Differenzierung der Aufwände in ökologisch und nicht ökologisch. Über die Höhe des Nutzens, den die taxonomie-konforme Art des Wirtschaftens für die Umwelt bringt, ist damit noch nichts gesagt.

Doch gerade dieser sogenannte Public Value ist es, den es zusätzlich zu beziffern gilt.

Nur wenn das Ausmaß der eigentlichen Wertschöpfung sichtbar ist, wird Nachhaltigkeit zu einem gleichrangigen Allokationsthema.

Nur dann erhält das Management das ökonomische Wissen, um belastbar entscheiden zu können, welche Mittel in Fähigkeiten investiert werden sollten, um nachhaltiger zu wirtschaften.

Monetarisierung der Nachhaltigkeitsleistung

Bei der Monetarisierung der Nachhaltigkeitsleistung ist jedoch zu beachten, dass die zu entwickelnden Kennzahlen wesentlich weiter reichen, als dies die rein kaufmännisch geprägten Key Performance Indicators (KPIs) für gemeinhin tun.

Eine ähnlich stark an Jahres- oder gar Quartalsergebnissen orientierte Sichtweise liefe an den Lenkungsanforderungen vorbei, die sich beim Managen von Nachhaltigkeit ergeben.

Stattdessen ist ein Accounting-Rahmen erforderlich, innerhalb dessen sich unternehmerisches Handeln mittel- bis langfristig ausrichten lässt. Erst dann entsteht eine Governance-Struktur, um sich Megathemen wie der Klimakrise, dem demografischen Wandel oder der wachsenden sozialen Ungleichheit angemessen zu stellen.

Weltweit hat sich eine Vielzahl von Initiativen daran gemacht, ein eben solches Rahmenwerk zu entwickeln. So etwa das Embankment Project for Inclusive Capitalism, das Impact Management Project, die Social & Human Capital Coalition, die Value Balancing Alliance und das World Business Council for Sustainable Development.

Experimentierräume für Nachhaltigkeitspioniere

Angesichts der herausfordernden Roadmap dieser Initiativen wird es noch einige Zeit dauern, bis neue Standards durch die zuständigen Normierungsgremien verbindlich gemacht und in der Unternehmenspraxis umgesetzt werden können.

Daher ist es sinnvoll, Experimentierräume zu schaffen, in denen interessierte Unternehmen erste Praxiserfahrungen sammeln, um diese bereits jetzt in die Steuerung ihres Business einzubeziehen.

Vor diesem Hintergrund hat das Bundesministerium für Arbeit und Soziales (BMAS) Ende 2018 das Innovationsprojekt QuartaVista auf den Weg gebracht. Ziel war es, die Prinzipien der klassischen Rechnungslegung so weiterzuentwickeln, dass sich gemeinwohlorientierte Unternehmensleistungen in einer erweiterten Nachhaltigkeitsbilanz abbilden lassen.

Im April dieses Jahres wurden die Ergebnisse des Projekts der Öffentlichkeit vorgestellt. Sie zeigen, worauf beim Sustainable Accounting grundlegend zu achten ist und wo es Mehrwerte gibt, die mit vergleichsweise einfachen Mitteln heute schon erschließbar sind.

Um Nachhaltigkeitswertschöpfung sichtbar zu machen, hat QuartaVista die bilanzielle Berichterstattung mit einem Set von Nachhaltigkeitskonten ergänzt, auf die sich Gemeinwohlleistungen buchen lassen.

Was genau ist Nachhaltigkeit wert?

Im Fokus stehen die ökologischen, sozialen und wissensbezogenen Leistungen der Unternehmen. Doch was genau bucht man in die neu geschaffenen Konten hinein?

An dieser Stelle stellt sich die grundsätzliche Frage, was Nachhaltigkeitsleistungen monetär wert sind. Die Dimensionen dieser Frage sind extrem vielschichtig und adressieren die oben beschriebene Methodendiskussion.

Als Nukleus ist allen Methoden gemein, die internen und externen Wirkungen zu analysieren, die unternehmerisches Handeln mit sich bringt. Und zwar entlang der gesamten Wertschöpfungskette von den Zulieferern bis zu den Kunden.

Nicht zuletzt aufgrund dieser Komplexität sind die Roadmaps der zuvor genannten Sustainable-Finance-Initiativen gleich auf mehrere Jahre hin ausgelegt.

Um wesentlich schneller operativ zu sein, konzentriert sich QuartaVista auf Nachhaltigkeitswirkungen, die innerhalb des eigenen Unternehmens messbar sind. Zusätzlich wird das Verfahren dadurch erleichtert, dass sich die monetäre Bewertung der Effekte auf Belege stützt, die ein Unternehmen ohnehin schon in seinem Finanzsystem verarbeitet.

Ein Beispiel

Folgendes Beispiel aus der Energiebeschaffung illustriert das Vorgehen. Nehmen wir an, ein Unternehmen kauft im Jahr für 100.000 Euro Ökostrom. In der Gewinn- und Verlustrechnung (GuV) der Steuerbilanz wird dies als Aufwand verbucht.

Einem Teil der Summe misst die QuartaVista-Bilanz einen Public Value zu. Dieser Gemeinwohlnutzen wird auf der Ertragsseite einer erweiterten GuV gebucht. Die Höhe der Buchung ergibt sich aus einer wissenschaftsbasierten Kennzahl, die den Nachhaltigkeitsertrag des Ökostroms errechnet, indem sie die Umweltkosten von regenerativer und fossiler Stromerzeugung miteinander vergleicht.

Im genannten Beispiel kommt die QuartaVista-Methode auf einen Wert von 3.000 Euro. Die Ertragsbuchung spiegelt damit einen konkreten, vom Unternehmen geschaffenen Gemeinwohlnutzen wider.

Public Value erhöhen

In der späteren Praxis wird es staatlichen Stellen obliegen, die Höhe der Kennzahlen zu bestimmen, die zur monetären Bewertung des Gemeinwohlnutzens herangezogen werden. Zentrale Leitlinie dieser Definitionsarbeit sind die Lenkungswirkungen, die das Gemeinwesen erzielen will.

Der Mechanismus aus Bewertung und kennzahlgestützter Zuschreibungsregel übersetzt die Chancen und Risiken von Nachhaltigkeitsmaßnahmen in die Sprache der Wirtschaft.

Entscheider erkennen in harten Eurosummen, inwieweit es sich lohnt, zusätzlich zur Marktperformance auch die Nachhaltigkeitsleistung ihres Unternehmens zu steigern und damit den Public Value zu erhöhen.

Wesentlich belastbarer lässt sich somit der Punkt bestimmen, bis zu dem Unternehmen zusätzlich zu ihren wirtschaftlichen Fähigkeiten auch all jene Fähigkeiten stärken sollten, die für die optimale Balance der Bereiche Ökonomie, Umwelt, Soziales und Wissen erforderlich sind.

Mit dieser 360-Grad-Sicht wird Nachhaltigkeit zu einem Eckpfeiler der vorausschauenden Unternehmenssteuerung.

Fazit

Da die QuartaVista-Methode hierbei auf Pragmatismus setzt, entkoppelt man sich vom Fortgang der Methodendiskussionen, die die Etablierung verbindlicher Bilanzierungsstandards zum Ziel haben.

Interessierte Unternehmen können bereits jetzt wertvolle Praxiserfahrungen sammeln. Hierzu bieten die oben genannten Experimentierräume eine geeignete Ausgangsbasis.

Denn sobald die relevanten Nachhaltigkeitskennzahlen definiert und die damit einhergehenden Algorithmen in Stellung gebracht sind, können die Unternehmen ihrem aktuellen Informationsbedarf entsprechend sowohl die klassische als auch die erweiterte Bilanzierungssicht erstellen.

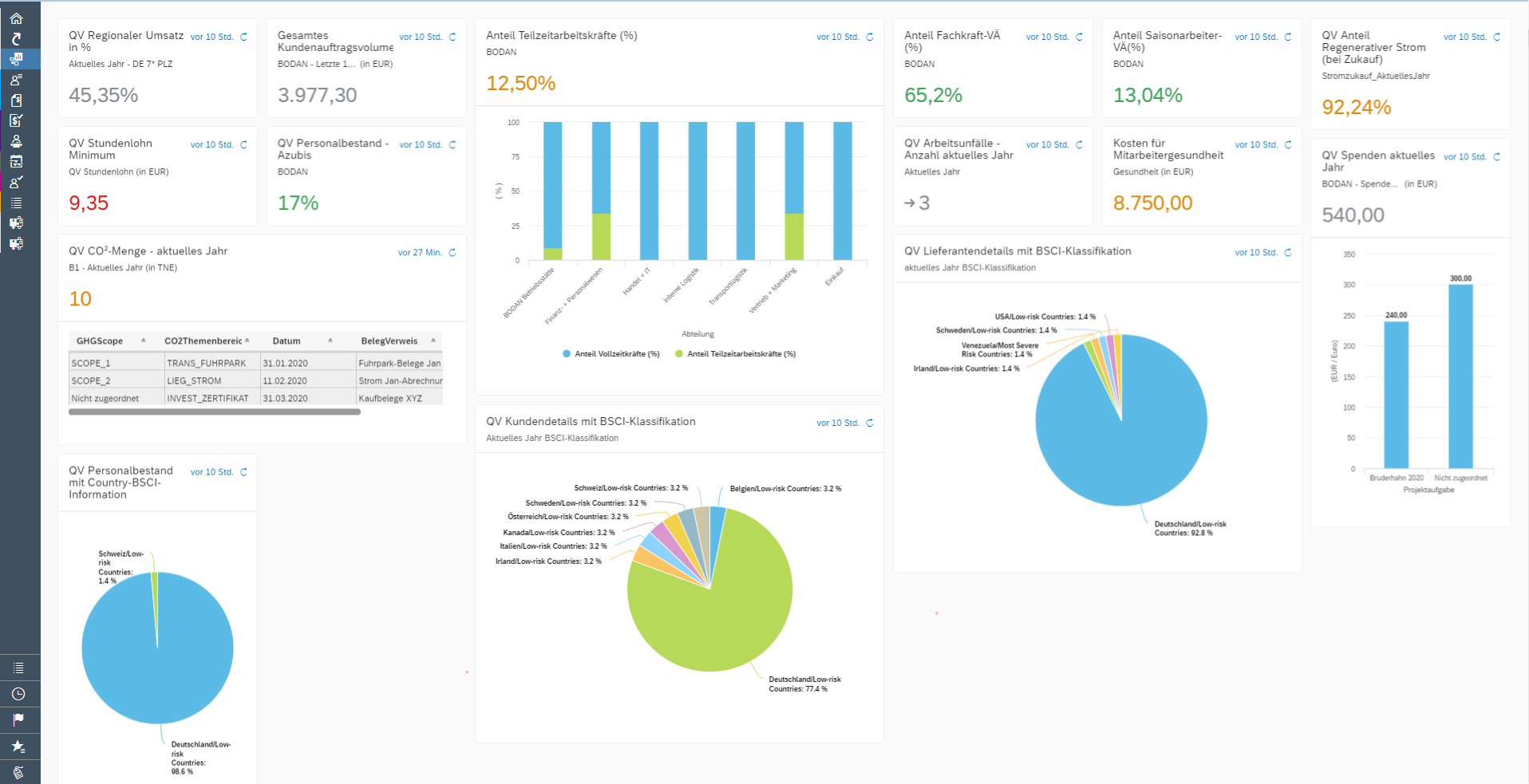

Zudem lassen sich Dashboards einrichten, die die wichtigsten Nachhaltigkeitskennzahlen in eine Gesamtsicht bringen, sodass zentrale Handlungsbedarfe unmittelbar erkennbar werden (vgl. Bild).

Keine Frage, erweiterte Bilanzierungen dieser Art sind derzeit noch freiwillig. Gleichwohl liefern sie einen leicht zu implementierenden Ansatz, um rasch operativ zu werden und grundlegende Erfahrungen damit zu machen, wie ein ökonomisches Verständnis der eigenen Nachhaltigkeitsleistung dazu beiträgt, den Wirkungsgrad des betrieblichen Risikomanagements und der Unternehmenssteuerung spürbar zu erhöhen.

Nicht zuletzt erweitern sich damit auch die Möglichkeiten, mit einer Gesellschaft in Dialog zu treten, die sich ein genaueres Bild davon machen will, wie weit ein Unternehmen den Anforderungen entspricht, die an einen verantwortungsvollen Umgang mit sozialen und ökologischen Ressourcen gestellt werden.

Gerade auch aus Sicht von Politik und Verwaltung entsteht nun eine wesentlich validere Wissensbasis, um externe Steuerungsmaßnahmen, wie etwa die Höhe von Abgaben oder Subventionen, angemessen auszutarieren.

Sobald Unternehmen zusätzlich zum Gewinn auch den Public Value ihrer Geschäftstätigkeit ausweisen, erhöhen sie ihre Chancen, die Interessen der unterschiedlichen Stakeholdergruppen auf einen gemeinsamen Nenner zu bringen und somit die Zukunftsfähigkeit ihres Geschäftsmodells sicherzustellen.

-

Teilen:

-

-

-

-

-

-

Kommentar verfassen