Geringverdienenden drohen reale Einkommensverluste

-

Teilen:

-

-

-

-

-

-

Wieder einmal kämpfen die Beschäftigten im Gesundheitswesen an vorderster Front gegen die Corona-Pandemie. Aus gutem Grund werden deshalb vermutlich die meisten die Sonderzahlungen im aktuellen Tarifabschluss des Öffentlichen Dienstes für den Gesundheitssektor gutheißen. Für Pflegerinnen und Pfleger sieht der Tarifvertrag eine Gehaltssteigerung bis Ende 2022 von 8,7 Prozent und in der Spitze für Intensivkräfte von zehn Prozent vor.

Doch wie geht es für diese und viele weitere Beschäftigte nach 2022 weiter, wenn die Pandemie hoffentlich weitgehend überstanden sein wird? Um das zu beantworten, hat Prognos im Auftrag der Bertelsmann Stiftung die Lohneinkommensentwicklung für verschiedene Wirtschaftszweige bis ins Jahr 2025 modelliert. In unserer Studie Lohneinkommensentwicklung 2025 – Wirkung der Produktivität auf die Lohndynamik zeigt sich, dass Beschäftigte im Gesundheitswesen nach wie vor eher unterdurchschnittlich verdienen werden, trotz weiterhin steigenden Nachfrage nach Pflegekräften. Insgesamt drohen den unteren Einkommensgruppen sogar reale Einkommensverluste.

Woran liegt das? Um dies zu beantworten, müssen wir den Blick auf einen zentralen Stellhebel der Lohnentwicklung lenken, der regelmäßig ein Richtmaß für Forderungen in Tarifverhandlungen bildet und unserer Modellrechnung zugrunde liegt: Die Entwicklung der Arbeitsproduktivität. In Tarifverhandlungen geht es häufig darum, welches Stück vom erwirtschafteten Kuchen an die Erwerbstätigen verteilt wird. Das hängt unter anderem von der Verhandlungsmacht der Arbeitnehmerschaft ab. Je spezialisierter die Anforderungen und je knapper das Arbeitsangebot, desto günstiger die Position der Erwerbstätigen. Auch das bilden wir in unserer Modellrechnung ab.

Schwaches gesamtwirtschaftliches Produktivitätswachstum

In unserer Prognose wird das jährliche Wachstum der Arbeitsproduktivität in der Gesamtwirtschaft bis 2025 etwa 1,4 Prozent betragen. Die schwache Entwicklung der gesamtwirtschaftlichen Produktivität der letzten Jahre dürfte sich also fortsetzen. Zum Vergleich: Anfang der 1990er Jahre betrug das Wachstum noch über 3,5 Prozent.

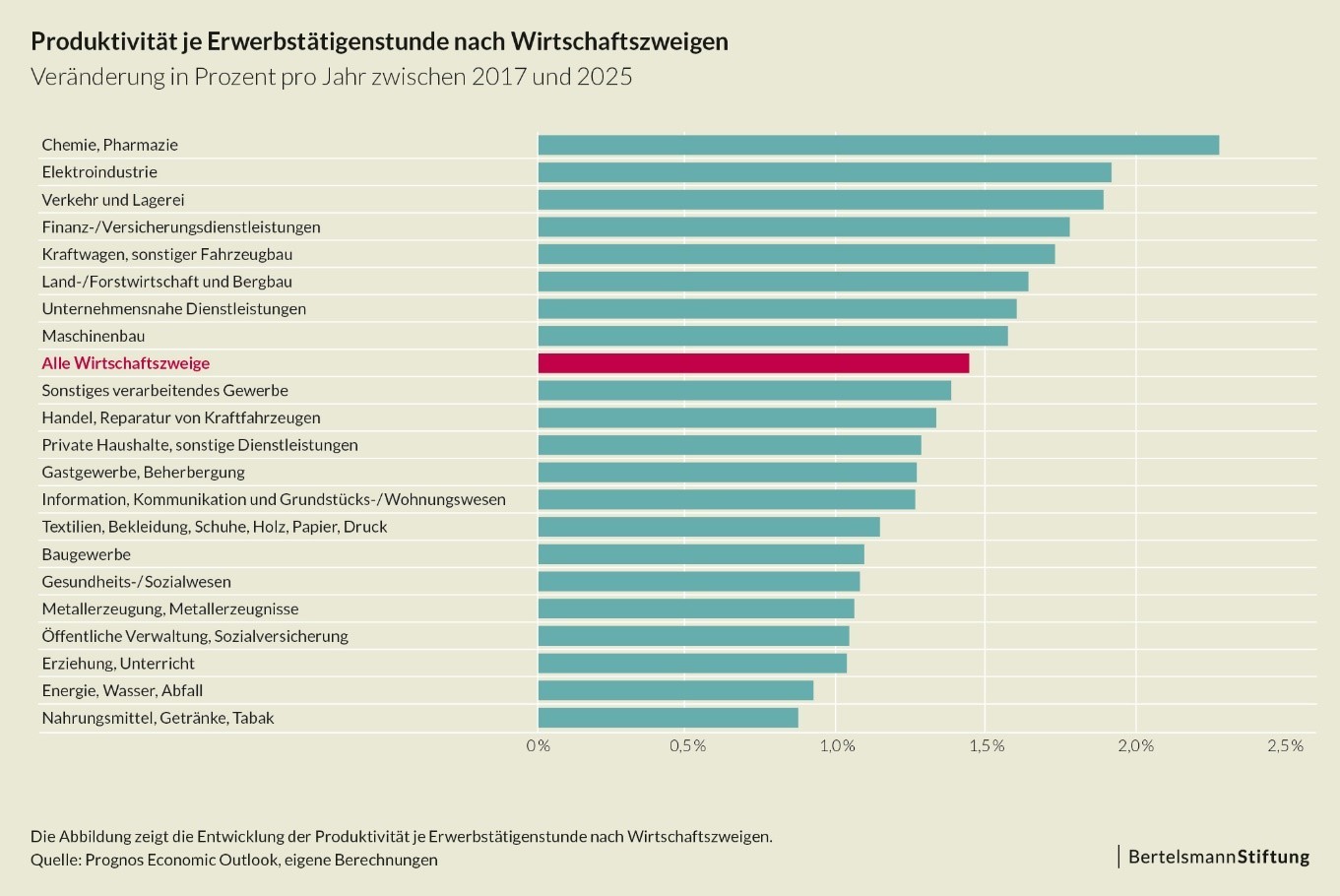

Doch es gibt durchaus erhebliche Unterschiede zwischen den Sektoren, wie Abbildung 1 zeigt. Die Spitze der Verteilung bildet die Chemie und Pharmazie. Dort wird die Arbeitsproduktivität etwa doppelt so stark zulegen als der Durchschnitt. Diese und andere kapitalintensive Branchen profitieren tendenziell eher vom technischen Fortschritt als arbeitsintensive Branchen. Auch der Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung schätzt in seinem jüngsten Gutachten, dass etwa 65 % des Wachstums der Arbeitsproduktivität in Deutschland langfristig auf das Wachstum der Totalen Faktorproduktivität (TFP) zurückgeführt werden können. Hierfür spielen Innovationen und technischer Fortschritt die entscheidende Rolle.

In den arbeitsintensiven Branchen, dem Gesundheitswesen oder dem Gastgewerbe ist das Potenzial für produktivitätssteigernden technischen Fortschritt geringer. Entsprechend niedriger fällt auch der prognostizierte Zuwachs an Arbeitsproduktivität aus. Allerdings bietet die Digitalisierung durchaus auch hier noch reichlich Potenzial, Abläufe produktiver zu gestalten. Die Übermittlung der Infektionsdaten an die Gesundheitsämter per Fax oder das Führen handschriftlicher Listen von Restaurantbesuchern zur Kontaktnachverfolgung sind nur die aktuellsten Beispiele.

Unteren Einkommensgruppen drohen reale Verluste

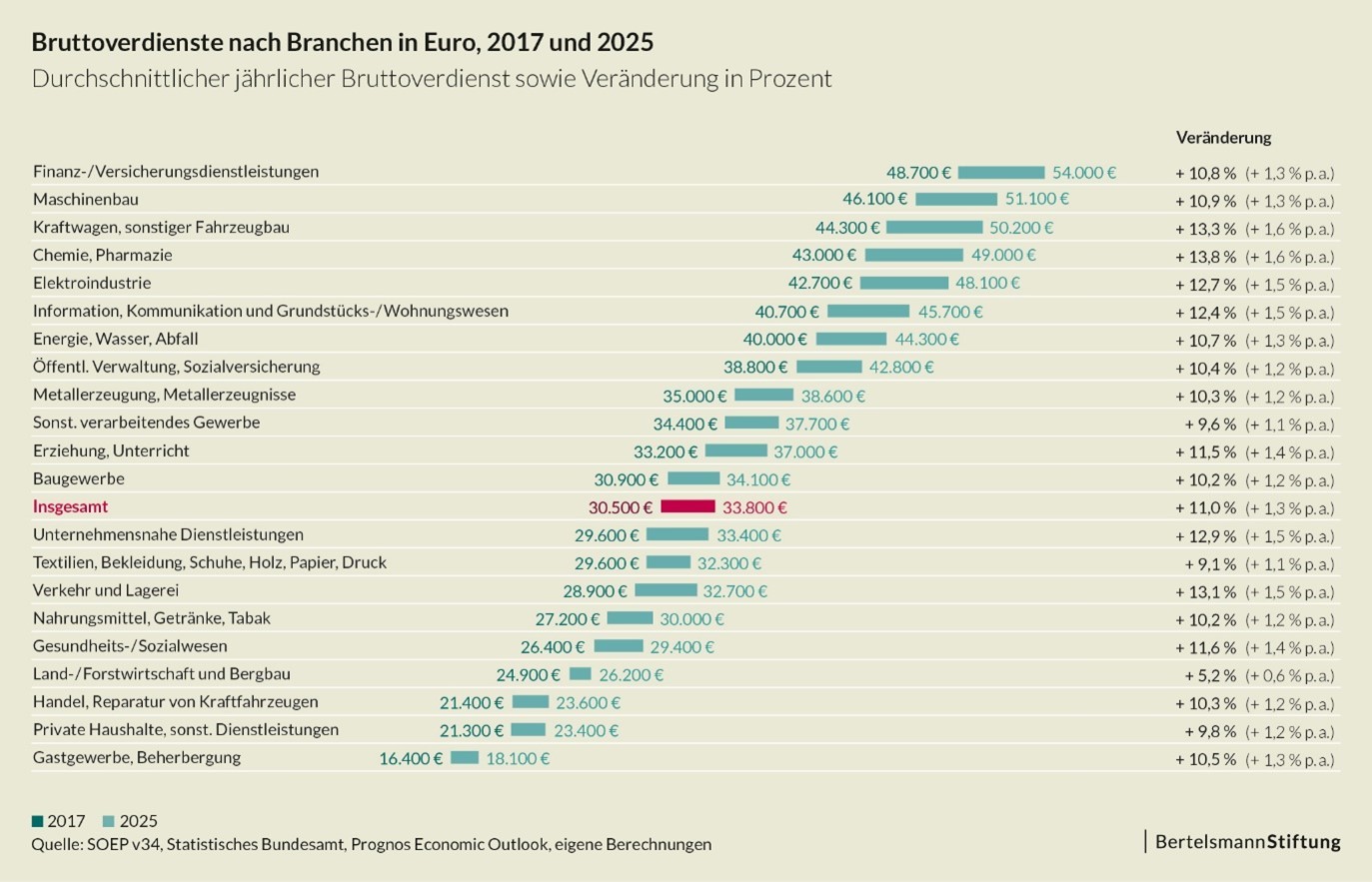

Der Produktivitätsfortschritt wird den Beschäftigten zugutekommen, wie unsere Prognose zeigt. Gesamtwirtschaftlich geht unsere Prognose davon aus, dass das reale Wachstum der Bruttoverdienste (1,3 Prozent) dem der Produktivität (1,4 Prozent) in etwa entspricht. Das schlägt sich im Einkommen der jeweiligen Beschäftigten nieder. Auf Branchenebene ergeben sich aufgrund unterschiedlicher Verhandlungsposition jedoch Unterschiede. Relativ stark profitieren gut ausgebildete Beschäftigte mit Spezialwissen, so z.B. in einigen Branchen des Verarbeitenden Gewerbes und den unternehmensnahen Dienstleistungen. Beschäftigte in den privaten Dienstleistungen, in der Land- und Forstwirtschaft und im Gastgewerbe hingegen können nur vergleichsweise geringe Lohnzuwächse erwarten, wie Abbildung 2 verdeutlicht.

Diese Unterschiede zwischen den Branchen übertragen wir mithilfe der Informationen aus dem Sozio-oekonomischen Panel (SOEP) auf die Haushaltsebene. Das SOEP liefert Informationen über die Einkommenssituation und Branchenzugehörigkeit der Beschäftigten. Dort unterscheiden wir zwischen verschiedenen Haushaltstypen, Einkommensgruppen und zwischen den Geschlechtern. Über die Schnittstelle der Branchenzugehörigkeit verknüpfen wir die makroökonomische Prognose der Produktivitätsentwicklung mit der individuellen Einkommensentwicklung auf Haushaltsebene. Zur Ermittlung der verfügbaren Einkommen verwenden wir zusätzlich ein Steuer- und Transfermodell, das die Steuerschuld, Sozialabgaben und Transferzahlungen wie etwa Kindergeld berücksichtigt. Das Modell funktioniert quasi als Brutto-Netto-Rechner und bildet den Rechtsstand von 2017 ab.

Dabei zeigt sich: Bereits bestehende Einkommensunterschiede werden in Zukunft weiter auseinanderdriften. Auf der Gewinnerseite stehen die bereits heute Besserverdienenden. Die verfügbaren Einkommen der oberen beiden Quintile werden real am stärksten zulegen, wie Abbildung 3 zeigt. Geringverdienende hingegen werden immer weiter abgehängt. Ihnen drohen bis 2025 sogar reale Einkommensverluste von minus zwei Prozent. Die geringe Inflation wird die noch geringeren Lohnzuwächse der unteren Einkommensgruppe auffressen.

Viele Beschäftigte in den unteren Einkommensgruppen arbeiten in Branchen mit einer unterdurchschnittlichen Produktivitätsdynamik. Allein im ersten Quintil arbeiten etwa 13 Prozent der Beschäftigten im Gesundheitssektor, im fünften Quintil hingegen nur etwa acht Prozent. Hier arbeiten deutlich mehr Erwerbstätige in den produktivitätsstarken Sektoren, beispielsweise jeweils etwa sechs Prozent im Maschinenbau und in der Finanzwirtschaft.

Von der schwachen Einkommensdynamik sind besonders Frauen betroffen. Sie sind häufig in unterdurchschnittlich produktiven Wirtschaftszweigen beschäftigt. Zudem arbeiten sie deutlich häufiger in Teilzeit. Während Männer mit minderjährigen Kindern zu fast 94 Prozent in Vollzeit arbeiten, sind es nach Angaben des Statistischen Bundesamts bei den Frauen nur knapp 34 Prozent. Das führt unserer Modellrechnung zufolge dazu, dass sich diese Einkommenslücke real noch bis 2025 um weitere 600 Euro vergrößern wird, wie Abbildung 4 verdeutlicht.

Und Corona?

Zu den Auswirkungen der Corona-Pandemie auf die Ergebnisse liegen noch keine belastbaren Daten vor. Dennoch deuten unsere Ergebnisse darauf hin, dass sich bestehende Unterschiede eher noch verschärfen. Denn besonders hart treffen die neuerlichen Maßnahmen wieder einmal das Gastgewerbe und viele private Dienstleistungen. Hier arbeiten rund elf Prozent aller Beschäftigten, darunter überdurchschnittlich viele Geringverdienende und Frauen. Die Branchen bezahlen im Vergleich niedrige Löhne, angesichts der wirtschaftlichen Situation und der geringen Produktivitätsdynamik dürfte in den nächsten Jahren wenig Luft für deutliche Lohnsteigerungen vorhanden sein.

Fazit

Unsere Modellrechnung zeigt, dass sich bestehende Einkommensunterschiede perspektivisch bis 2025 noch verschärfen werden. Gerade Geringverdienende werden weiter abgehängt. Die Corona-Krise dürfte diese Entwicklungen noch beschleunigen, denn in den besonders betroffenen Branchen sind viele von ihnen beschäftigt.

Nach der unmittelbaren Krisenbewältigung gilt es von mehreren Seiten gegenzusteuern. Eine höhere Erwerbsbeteiligung sollte etwa durch flexiblere Arbeitszeitmodelle und den Ausbau von guten Kitas und Ganztagsschulen gefördert werden. Ebenso bedeutsam sind Produktivitätsfortschritte, besonders in den arbeitsintensiven Branchen. Diese bilden den Raum, innerhalb dessen Lohnzuwächse möglich sind. Die Digitalisierung bietet hier große Chancen, worauf auch Irene Bertschek vom ZEW in ihrem Beitrag auf diesem Blog hinweist. Dieses Potenzial sollten nun auch die produktivitätsschwächeren Branchen heben. Davon werden nicht nur die Unternehmen selbst, sondern auch die Beschäftigten profitieren.

-

Teilen:

-

-

-

-

-

-

Kommentar verfassen