Wie die deutsche Aktienrente mit gestrandeten Vermögenswerten im fossilen Energiesektor zusammenhängt

-

Teilen:

-

-

-

-

-

-

Trotz eindringlicher Warnungen von Wissenschafter:innen, markigen Versprechen von Politiker:innen und inzwischen auch Konzernen läuft der Strukturwandel hin zu einer klimaneutralen Wirtschaft eher schleppend. Ein Grund dafür dürfte sein, dass viele Interessen daran hängen, mit dem bestehenden, auf fossile Energieträger ausgerichteten Kapitalstock Gewinne zu erzielen.

Eine schnellere Hinwendung zu erneuerbaren Energien und den damit kompatiblen Geräten (z.B. E-Autos) könnte daher von den sogenannten „vested interests“ (zu Deutsch etwa: Interessensgruppen) im fossilen Sektor verlangsamt oder gar aufgehalten werden. Ein deutlicher und dauerhafter Rückgang der Nachfrage nach fossilen Brennstoffen hätte schließlich zum Ergebnis, dass fossiles Kapital und Teile der Infrastruktur des Energiesektors dauerhaft an Wert verlieren.

Es verwandelt sich in „stranded assets“.

Global werden zukünftig weniger Öl und Gas nachgefragt

Ende Mai dieses Jahres haben meine Koautoren und Koautorinnen und ich eine Studie veröffentlicht (Download unter diesem Link möglich), in der wir berechnen, wem der gefährdete Kapitalstock sowie die im Boden verbleibenden Öl- und Gasreserven gehören (durch Aktien- und Fondsinvestitionen) und bei wem diese derzeit als Vermögenswert in der Bilanz stehen.

Wir modellieren eine plausible Anpassung von Erwartungen darüber, dass die öl- und gasimportierenden Länder in Europa und Ostasien ihre Klimaneutralitätsziele erreichen und damit die Welt statt auf ein 3.5 °C auf ein 2 °C wärmeres Klima zusteuert. Daraus ergibt sich, dass in den nächsten Jahren global deutlich weniger Öl und Gas nachgefragt werden.

Fossiles Kapital – wie zum Beispiel Aktien von Ölkonzernen – wird dadurch einen drastischen Wertverlust erleiden, da die Gewinnerwartungen, die noch unter den höheren Nachfrageerwartungen formuliert wurden, einbrechen. Das spiegelt sich in verminderten Bewertungen von Öl- und Gasfeldern, der sie ausbeutenden Unternehmen wider. Auf Basis unseres Modells werden Vermögenswerte von etwa 1,4 Billionen US-Dollar allein im Öl- und Gasfördersektor „stranden“.

Investoren in OECD-Ländern oftmals Eigner

Ferner zeigen unsere Ergebnisse, dass Investoren in OECD-Ländern letztlich über die Hälfte aller gestrandeten Vermögenswerte verfügen. Dies steht im Gegensatz zu den bisherigen Studien, die in erster Linie untersuchten, wo sich die physischen Ressourcen unter der Erde befinden und dadurch ableiteten, dass vor allem die Regierungen in den sogenannten Ölstaaten heute profitieren, dann aber in der Zukunft mit deutlichen Rückschlägen rechnen müssen.

Stattdessen fokussieren wir uns auf bereits eingepreiste Gewinne und verfolgen diese dann durch direkte und indirekte Eigner:innen (etwa Wintershall DEA, das mehrheitlich im Eigentum der BASF steht, deren Aktien wiederum Finanzinvestoren gehören) zu ihren Endeigentümer:innen: Privatpersonen und Regierungen.

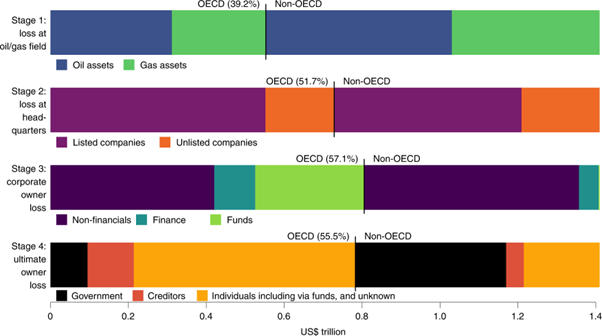

Dadurch können wir geografische Vorkommen von derzeitigen wirtschaftlichen Interessen unterscheiden. Wir verfolgen die Eigentümer:innenkette durch vier Stationen („stages“): Erst Öl- und Gasfelder, dann Öl- und Gaskonzerne, drittens Investoren, die selbst Unternehmen sind, sowie Fonds und letztlich Endeigentümer:innen.

Kein Interesse an anderen Investitionsstrategien

Abbildung 1 zeigt, dass sowohl internationale Ölkonzerne (z.B. ExxonMobil oder Shell) durch ihre Operationen im Ausland (Stage 2) als auch Finanzinvestoren durch internationale Portfolien (Stage 3) fast ein Fünftel der Wertverluste in OECD-Länder transferieren.

Vor allem von in den USA gemanagten Fonds verteilen sich die Verluste dann in Stage 4 wieder etwas weiter in der Welt an Menschen, die in diese Fonds investiert haben.

Abbildung 1: Eigentumskette der gestrandeten Vermögenswerte unterteilt in OECD/nicht-OECD Länder und grobe funktionale Kategorien.

Quelle: Semieniuk et al. (2022)

Trotz dieser Verlustrisiken scheinen die Eigner oder Manager:innen derzeit nicht daran interessiert zu sein, die eigene Investitionsstrategie zu ändern. So teilte der weltweit größte Fondsmanager, BlackRock, der zu den größten Investoren von quasi allen am Aktienmarkt zeichnenden Unternehmen gehört, vor kurzem mit, dieses Jahr nicht mehr für Resolutionen von Aktionären zu stimmen, die versuchen, Unternehmen Emissionsminderungsziele zu verordnen.

Einen Schritt weiter ging der CEO von Vanguard, dem zweitgrößten Fondsmanager, als er versprach, Vanguard werde weiterhin neue [sic] Investitionen in fossile Energieunternehmen tätigen, da sie profitabel seien. Schließlich sei es die Aufgabe des Fondsmanagers, Profite für die Anleger zu erwirtschaften.

Die Manager:innen könnten recht behalten.

Solange alle daran glauben, dass fossile Brennstoffaktien weiterhin profitabel bleiben, wird weiterhin investiert. Da dann gleichzeitig weniger in alternative Energieversorgung investiert wird, kann es eine sich selbst erfüllende Prophezeiung werden—natürlich mit gravierenden Folgen für das Klima.

Wo steht Deutschland?

Deutschland ist vergleichsweise wenig exponiert. Laut unseren Berechnungen stehen die möglichen Verluste deutscher Eigner trotz des beachtlichen Vermögens deutscher Anleger:innen und Eigentümer:innen mit etwa US$13 Milliarden nur auf Platz 21 im internationalen Vergleich, zwischen Zypern[1] und Indonesien.

Das liegt unter anderem daran, dass in Deutschland erstens kaum Öl oder Gas gefördert und zweitens das Alterssicherungssystem über ein Umlageverfahren finanziert wird. Das heißt, die derzeitigen Arbeitnehmer:innen finanzieren durch Teil ihres Einkommens die Bezüge aktueller Rentenbezieher:innen. Dafür ist keine Kapitalanlage am Aktienmarkt nötig.

Was das Kapitaldeckungsverfahren mit dem Klimawandel zu tun hat

Das könnte sich allerdings bald ändern. Die Regierung diskutiert derzeit die Aktienrente, womit deutsche Renten zukünftig mehr und mehr durch Dividenden und Kurssteigerungen finanziert werden sollen.

Unsere Berechnungen sowie die Erfahrung anderer deutscher staatlich gemanagter Fonds zeigen, dass damit in den derzeitigen Aktienmärkten wahrscheinlich auch Öl- und Gasaktien gekauft würden.

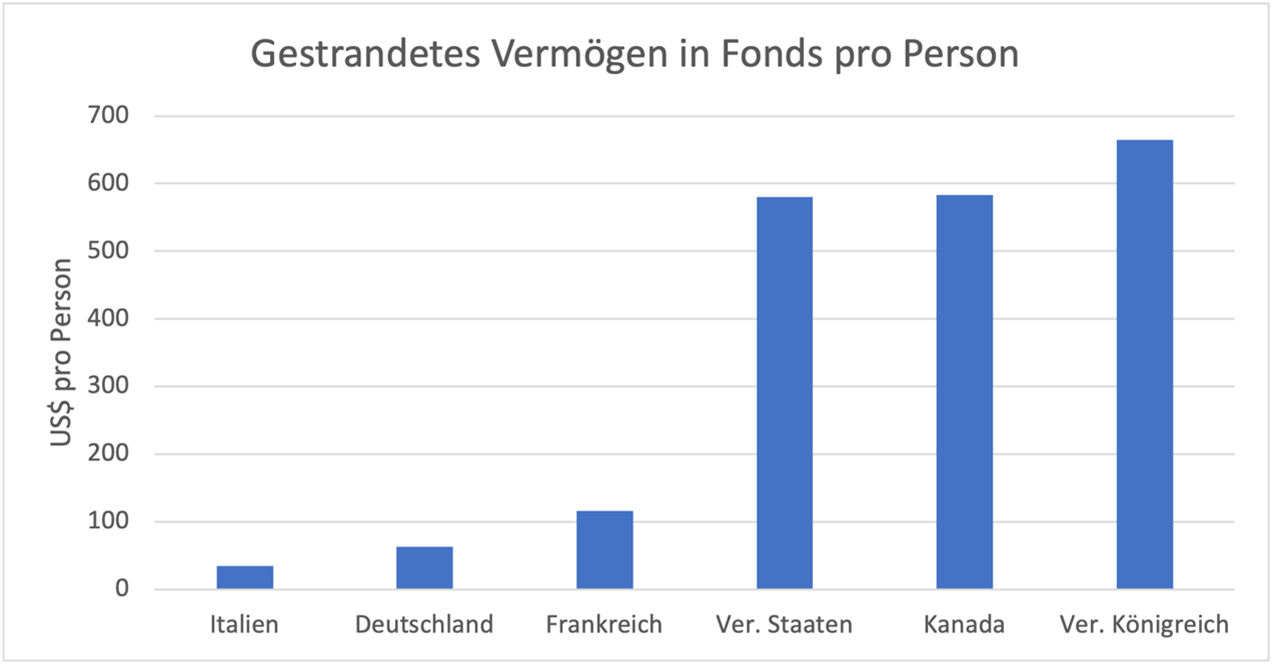

Dabei gilt es hervorzuheben, dass Länder in denen bereits ein kapitalgedecktes Rentensystem existiert, höhere Risiken eingehen, durch Fonds gestrandete Vermögenswerte zu halten. Dies war ganz klar in unseren Ergebnissen zu sehen. Die USA, das Vereinigte Königreich und Kanada mit ihren Versionen der Aktienrente sind durch Fonds viel stärker exponiert als z.B. Frankreich, Italien oder Deutschland (Abbildung 2).

Abbildung 2: Gestrandetes Vermögen, das in Fonds, inklusive Rentenfonds gehalten wird, geteilt durch die Bevölkerung des jeweiligen Landes.

Quelle: Berechnungen des Autors auf Grundlage von Semieniuk et al. (2022) sowie Bevölkerungszahlen von 2019 von der Weltbank

Würde also das Kapital für die deutsche Aktienrente – vorgesehen sind immerhin 10 Milliarden Euro pro Jahr – einfach wie herkömmliche Fonds investiert, flösse ein Teil dieser Fonds wahrscheinlich in den fossilen Energiesektor. Damit gingen zwei Risiken einher:

- Erstens wären diese Investitionen mittelfristig einem deutlichen Wertverlust ausgesetzt, wenn Länder wie Deutschland ihren ambitionierten Klimaschutzverpflichtungen nachkämen.

- Zweitens könnten damit neue Interessen an der Fortsetzung der Förderung fossiler Energien entstehen – die des staatlichen Rentenfonds und damit des deutschen Rentensystems. Denn wenn die deutsche Rente vom Erfolg fossiler Energieunternehmen abhängt, wird es schwieriger sich zu 100% hinter erneuerbare Alternativen zu stellen. Das ist genau das Problem für den Klimaschutz, das die Interessengruppen im fossilen Sektor darstellen.

Aktienrente könnte der Klimafinanzierung dienen

Natürlich könnten bei der Aktienrente von vorneherein Investitionen in fossile Energie und damit verbundene Sektoren ausgeschlossen werden, zum Beispiel, indem man ESG-Investitionen, also verantwortliche Investitionen, ansteuert. Doch die Debatte über „greenwashing“ zeigt, dass ein solches Unterfangen guter Planung und ständiger Prüfung bedarf.

Einfacher wäre es, direkt in den Klimaschutz zu investieren.

Massive zusätzliche Investitionen werden gebraucht – in Deutschland und viel mehr noch anderswo, die die Kapitalmärkte trotz aller bisherigen Anstrengungen nicht leisten. Ein Anteil der Aktienrente könnte daher der Klimafinanzierung dienen.

Renten und Klimawandelinvestitionen gemeinsam denken

Investitionsprojekte in emissionsarmen Industrien zahlen gute Renditen. Insbesondere, wenn sie von subventionierten Krediten – beispielsweise von der Kreditanstalt für Wiederaufbau – kofinanziert werden, von Klimagesetzgebung flankiert sind und damit noch attraktiver werden.

Es bleibt natürlich das Risiko, dass diese Sektoren langfristig nicht wettbewerbsfähig werden. Doch wenn es Deutschland und andere reiche Länder mit ihren Emissionsreduktionsplänen ernst meinen, sollten Investitionen in erneuerbare und benachbarte Sektoren in der Zukunft langfristige Wertsteigerungen und Gewinne verzeichnen.

Denn dank der robusten, negativen Korrelation zwischen kumulativen Investitionen und Stückkosten in vielen erneuerbaren Sektoren, würden gerade diese massiven Investitionen sicherstellen, dass die erneuerbaren Energien und andere emissionsarme Technologien zu den Marktführern der Zukunft würden.

Daher sollte die Entscheidung ob, wann und wie die deutschen Renten über Kapitalmärkte gedeckt werden, am besten zusammen mit der Finanzierung von massiven Klimawandelinvestitionen gedacht werden. Dies würde das Risiko von stranded assets gleich vermeiden.

[1] Bei Zypern muss man bedenken, dass dort viele ausländische Investoren durch Briefkastenfirmen investieren, und letztlich aber gar keine Zyprioten sind. Unsere Daten von Bureau van Dijk erlauben nicht, all diese Vernetzungen bis zu ihrem letzten Glied zu verfolgen, was ja genau der Zweck dieser Briefkastenfirmen ist. Möglich ist, dass hinter einigen solcher Firmen auch deutsche Eigentümer stehen.

Weitere Beiträge zum Thema auf unserem Blog:

Mut zur Gestaltung: Finanzpolitik für eine sozial-ökologische Marktwirtschaft von Matthias Runkel und Christopher Leisinger, FÖS

Der Geldwert von Nachhaltigkeit: Wie Investitionen in Ökologie, Soziales und Wissen in Bilanzen kommen von Reiner Bildmayer, SAP

Eine sozial-marktwirtschaftliche Wachstumstransformation von Tobias Vogel, Uni Witten/Herdecke

-

Teilen:

-

-

-

-

-

-

Kommentar verfassen